التأمين الصحي وادخار التقاعد: لماذا لا يمكنك تأجيل التفكير فيهما (حتى لو كنت في العشرينات)؟

التأمين الصحي وادخار التقاعد: لماذا لا يمكنك تأجيل التفكير فيهما (حتى لو كنت في العشرينات)؟

إذا كنت في العشرينات من عمرك، فمن السهل أن تشعر بأنك لا تقهر. المستقبل يبدو بعيداً، والهموم المالية الحالية مثل إيجار الشقة أو قسط السيارة تبدو أكثر إلحاحاً من شيء غامض يسمى "التقاعد". كما أن فكرة التأمين الصحي قد تثير في ذهنك سؤالاً: "لماذا أدفع أموالاً كل شهر وأنا بصحة جيدة؟"

لكن الحقيقة الصادمة هي: أكبر أعداء ثروتك المستقبلية ليس انخفاض دخلك، بل "الوقت الضائع". قراراتك المالية اليوم، حتى في العشرينات، هي التي ستحدد هل ستتقاعد وأنت تعيش برفاهية أم تعمل وأنت في السبعين من عمرك.

هذا المقال ليس محاضرة مملة، بل هو خارطة طريق عملية تشرح لماذا يعتبر التأمين الصحي وادخار التقاعد أقوى أدواتك المالية، وكيف يمكنك البدء بهما بخطوات بسيطة، حتى مع بداية راتبك المتواضعة.

الجزء الأول: التأمين الصحي: درعك الواقي من الإفلاس

لنكون صريحين: أنت لست مضطراً لاستخدام التأمين الصحي اليوم، ولكنك حتماً ستحتاجه يوماً ما. والمشكلة أنك لا تعرف متى سيكون ذلك اليوم.

لماذا التأمين الصحي في العشرينات هو صفقة لا يمكن تفويتها؟

- أنت تشتري "السعر المنخفض": قسط التأمين الصحي (الاشتراك الشهري أو السنوي) يعتمد بشكل كبير على عمرك وحالتك الصحية. في العشرينات، أنت في قمة صحتك، مما يعني أن القسط سيكون في أرخص حالاته على الإطلاق. كلما تقدمت في العمر أو ظهرت مشكلة صحية، ارتفع القسط بشكل جنوني، وقد ترفض بعض الشركات تأمينك من الأساس.

- أنت تحمي أعظم أصولك: قدرتك على الكسب: أن تُصاب بحادث أو مرض مفاجئ يمنعك من العمل لمدة ستة أشهر. بدون تأمين صحي، كيف ستدفع فواتير المستشفى التي قد تصل إلى مئات الآلاف؟ ستضطر إما إلى بيع ما تملكه أو اللجوء للديون التي ستثقل كاهلك لسنوات. التأمين الصحي ليس مجرد غطاء طبي؛ إنه حامي دخلك المستقبلي.

- الوقاية خير من العلاج، والكشف المبكر ينقذ الأرواح والثروات: لا يتعلق الأمر فقط بالحوادث الكبيرة. يشجعك التأمين الصحي الجيد على إجراء فحوصات دورية (check-ups). اكتشاف مرض مثل السكري أو ارتفاع الكوليسترول في بداياته أقل تكلفة ألف مرة من علاجه في مراحل متقدمة. إنه استثمار في صحتك يقلل من التكاليف الطبية المستقبلية الباهظة.

كيف تختار تأمينك الصحي الأول؟

لا تشترِ أغلى خطة موجودة. ابحث عن خطة تناسب مرحلتك العمرية:

- ركز على تغطية الحوادث والطوارئ الكبرى بدلاً من التركيز على التخصصات الدقيقة.

- تحقق من وجود "باطنية" لتغطية الفحوصات الدورية.

- اسأل عن نسبة "التشارك في التكلفة" (Co-insurance) و"الخصم (Deductible)" لتتفهم التكاليف الإضافية التي قد تتحملها.

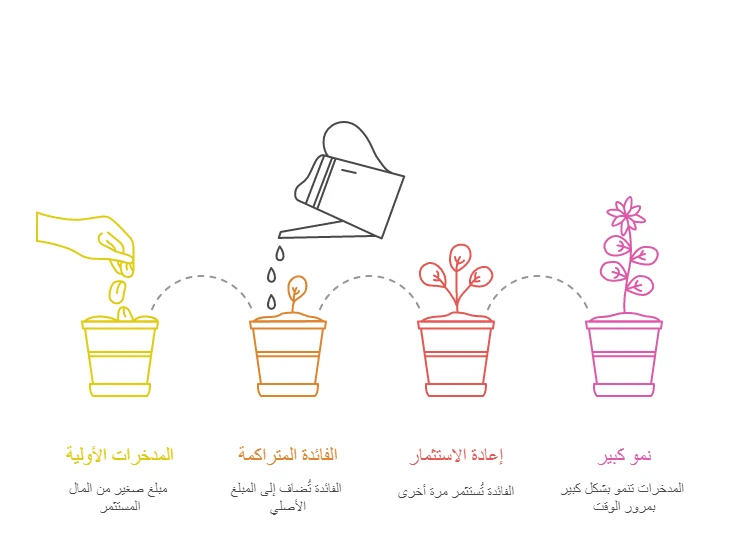

الجزء الثاني: ادخار التقاعد: سحر "الفائدة المركبة"

هذا هو الجزء الأكثر إثارة. الأمر لا يتعلق بما تدخره، بل بمدة ادخارك. هذه هي القوة الخارقة المعروفة باسم "الفائدة المركبة" – أي أن أرباحك تبدأ بدورها في جني أرباح جديدة.

القصة التي ستغير نظرتك:

- أحمد بدأ يودع 500 درهم شهرياً في صندوق تقاعد في عمر 25 سنة، وتوقف عند عمر 35 سنة (إجمالي ما دفعه: 60,000 درهم).

- خالد بدأ يودع 500 درهم شهرياً في نفس الصندوق في عمر 35 سنة، واستمر حتى عمر 60 سنة (إجمالي ما دفعه: 150,000 درهم).

من سيكون أغنى عند عمر 60 سنة؟

المفاجأة هي أن أحمد سيكون أغنى، على الرغم من أنه دفع مبلغاً أقل بكثير! لماذا؟ لأن أمواله استفادت من قوة المرونة المالية (Compounding) لفترة أطول (35 سنة مقابل 25 سنة). الفائدة المركبة هي التي جعلت أمواله الصغيرة تتفوق على أموال خالد الأكبر.

كيف تبدأ في ادخار التقاعد وأنت لا تزال في العشرينات؟

- إذا كان لديك وظيفة: استفد من برنامج "المزايا"

كيف تبدأ في ادخار التقاعد وأنت لا تزال في العشرينات؟

كيف تبدأ في ادخار التقاعد وأنت لا تزال في العشرينات؟

البدء في ادخار التقاعد في العشرينات هو أهم قرار مالي ستتخذه في حياتك. لا يتعلق الأمر بمبلغ المال، بل يتعلق بالوقت الذي تملكه لتحقيق نمو هائل لمدخراتك عبر الفائدة المركبة (Compound Interest). إليك خطة عملية مفصلة:

الخطوة 1: فهم سحر "الفائدة المركبة" – أقوى حليف لك

- ما هي؟ الفائدة المركبة تعني أن أرباح استثماراتك تبدأ بدورها في جني أرباح جديدة.

- مثال عملي:

- إذا استثمرت 100 دولار شهرياً بعائد سنوي 7%:

- من عمر 25 إلى 65: ستصبح 264,000 دولار (دفعت 48,000 دولار فقط!).

- إذا بدأت من عمر 35: ستصبح 122,000 دولار (دفعت 36,000 دولار).

- الفارق 142,000 دولار هو ثمن التأجيل 10 سنوات!

- إذا استثمرت 100 دولار شهرياً بعائد سنوي 7%:

الخطوة 2: اختيار الأدوات المناسبة لك

1. إذا كنت موظفاً: استفد من برامج الشركة

- المشاركة في برامج التقاعد (مثل 401(k) في أمريكا أو مشابهاتها):

- many companies تقدم "مقابل المساهمة" (Matching Contribution). مثلاً: تدفع الشركة 50% من مساهمتك حتى حد معين.

- هذا مال مجاني! عدم المشاركة يعني رفض زيادة في راتبك.

- كيف تبدأ؟

- اسأل قسم الموارد البشرية عن خطة التقاعد المتاحة.

- ابدأ بخصم 5-10% من راتبك شهرياً. حتى لو كان المبلغ صغيراً، الأهم هو الاستمرارية.

2. إذا كنت تعمل حراً (Freelancer) أو بدون برنامج تقاعد:

- افتح حساب تقاعد فردي (مثل IRA في أمريكا):

- Roth IRA: تدفع الضرائب الآن ولا تدفع عند السحب في التقاعد (مثالي إذا كنت في شريحة ضريبية منخفضة).

- Traditional IRA: تدفع الضرائب عند السحب (مفيد إذا كنت تتوقع شريحة ضريبية أقل بعد التقاعد).

- صناديق الاستثمار الآمنة للمبتدئين:

- الصناديق المؤشرية (Index Funds): تستثمر في مجموعة واسعة من الشركات (مثل S&P 500). تكاليفها منخفضة ومتنوعة.

- صناديق التاريخ المستهدف (Target-Date Funds): ت adjust تلقائياً بين الأسهم والسندات حسب عمرك.

الخطوة 3: حدد ميزانية واقعية وحارب الديون

- طريقة 50/30/20:

- 50% للاحتياجات (إيجار، فواتير، غذاء).

- 30% للرغبات (ترفيه، سفر).

- 20% للادخار (التقاعد + طوارئ).

- رتب أولويات الديون:

- ركز على سداد الديون عالية الفائدة (مثل بطاقات الائتمان) أولاً، فهي تأكل مدخراتك.

الخطوة 4: استخدم التلقائية (Automation) – سر النجاح

- اضبط تحويلاً تلقائياً من حسابك الرئيسي إلى حساب الاستثمار/التقاعد مباشرة بعد صرف الراتب.

- التزم بمبدأ "ادخر أولاً، أنفق لاحقاً" – لن تشعر بفرق الإنفاق.

الخطوة 5: استمر في التعلم والتعديل

- راجع استثماراتك سنوياً لتضمن أنها تتماشى مع أهدافك.

- زود مدخراتك بنسبة 1% سنوياً أو كلما حصلت على علاوة.

- احذر من المخاطر غير المحسوبة مثل الاندفاع وراء استثمارات مضاربة.

- خلاصة: ابدأ الآن ولو بمبلغ رمزي

- لو كان عمرك 25 سنة:

- لو ادخرت 100 دولار/شهر بعائد 7% سنوياً، ستصبح 264,000 دولار عند عمر 65.

- لو بدأت بعمر 35 بنفس المبلغ: ستصبح 122,000 دولار فقط.

- الفارق 142,000 دولار هو ثمن بدئك مبكراً!

لا تنتظر حتى يصبح دخلك كبيراً. الأهم هو البدء المبكر والاستمرارية. استخدم الوقت كحليفك الأقوى، وستتفاجأ كيف تحولت مدخراتك الصغيرة إلى ثروة تضمن لك حياة كريمة في التقاعد.

ملاحظة: استشر مستشاراً مالياً لاختيار الأدوات المناسبة لبلدك وظروفك