ميزان المدفوعات و تحليل حالته في الجزائر

المبحث الأول: الاطار المفاهيمي لميزان المدفوعات

ترتبط مختلف الدول ببعضها البعض بعلاقات يجب تسويتها وذلك عن طريق إجراء مدفوعات خارجية بين مختلف الأطراف، وتقوم كل دولة بتسجيل كافة المعاملات الاقتصادية التي تتم بينها وبين سائر البلدان الأخرى خلال السنة، فترصد كافة الصادرات والواردات من السلع والخدمات وحركة رؤوس الأموال من وإلى العالم الخارجي، هذه العناصر كلها يتألف منها ميزان المدفوعات.

المطلب الأول: مفهوم ميزان المدفوعات وأهميته .

ميزان المدفوعات يعتبر من أهم المؤشرات الاقتصادية وذلك من خلال البيانات الموجودة داخله دلالتها الخاصة والتي تعبر عن الأحوال الاقتصادية للبلد بغض النظر عن الفترة الزمنية التي تغطيها دراسة هذه البيانات كما يسمح السلطات العامة بمعرفة وتحليل وضعية الاقتصاد الوطني، وما زاد في أهميته هو الارتفاع الملاحظ في حجم المبادلات الخارجية الدولية. وبالتالي لا يسعنا إلا أن تتحدث عن بعض المفاهيم الواردة عن ميزان المدفوعات إضافة إلى أهميته الاقتصادية.

أولا: مفهوم ميزان المدفوعات:

هناك عدة تعاريف الميزان المدفوعات يمكن أن نذكر منها ما يلي:

• يعرف صندوق النقد الدولي الميزان المدفوعات على أنه سجل يعتمد على القيد المزدوج، بتناول إحصائيات فترة زمنية معينة للتغيرات في مكونات أو قيمة أصول اقتصاديات دولة ما بسبب تعاملها مع بقية الدول الأخرى، أو بسبب هجرة الأفراد، وكذا التغيرات في قيمة أو مكونات ما تحتفظ به من ذهب نقدي أو حقوق سحب خاصة من الصندوق وحقوقها والتزاماتها اتجاه بقية دول العالم.

• الميزان الذي يقيد مجموع التدفقات الاقتصادية والمالية بين المقيمين وغير المقيمين..

• يعرف ميزان المدفوعات على أنه سجل محاسبي منظم لكافة المبادلات الاقتصادية التي تمت بين المقيمين في دولة ما وغير المقيمين في فترة زمنية معينة عادة ما تكون سنة واحدة».

• وعليه نستخلص أن ميزان المدفوعات لأية دولة لا يخرج عن كونه عبارة عن سجل تسجل فيه كل المعاملات الاقتصادية لدولة ما مع العالم الخارجي، بين المقيمين في تلك الدولة وغير المقيمين خلال فترة زمنية معينة عادة ما تكون سنة.

ثانيا / أهمية ميزان المدفوعات:

تعكس بيانات ميزان المدفوعات دلالاتها الخاصة التي تعبر عن الأحوال الاقتصادية للبلد، بغض النظر عن الفترة الزمنية التي تغطيها دراسة هذه البيانات، لذلك فإن تسجيل هذه المعاملات الاقتصادية الدولية في حد ذاتها، مسألة حيوية لأي اقتصاد وطني وذلك للأسباب التالية:

1. يعكس قوة الاقتصاد الوطني للدولة : إن هيكل هذه المعاملات الاقتصادية يعكس قوة الاقتصاد الوطني، وقابليته ودرجة تكييفه مع المتغيرات المؤثرة في الاقتصاد الدولي، لأنه يعكس حجم وهيكل كل من الصادرات والواردات، بما فيه العوامل المؤثرة عليه كحجم الاستثمارات ودرجة التوظيف، ومستوى الأسعار والتكاليف... الخ.

.2 يظهر القوى المحددة لسعر الصرف : إن ميزان المدفوعات يعكس قوى طلب وعرض العملات الأجنبية، ويبين أثر السياسات الاقتصادية على هيكل التجارة الخارجية من حيث حجم ونوع سلع التبادل الشيء الذي يؤدي إلى متابعة ومعرفة مدى تطور البنيان الاقتصادية للدولة ونتائج سياستها الاقتصادية.

3. يساعد على تخطيط وتوجيه العلاقات الاقتصادية الخارجية للدولة: حيث يشكل ميزان المدفوعات أداء هامة تساعد السلطات العامة على تخطيط وتوجيه العلاقات الاقتصادية الخارجية للدولة بسبب هيكلة الجامع، كتخطيط التجارة الخارجية من الجانب السلعي والجغرافي أو عند وضع السياسات المالية النقدية، ولذلك تعد المعلومات المدونة فيه ضرورية للبنوك والمؤسسات والأشخاص ضمن مجالات التمويل والتجارة الخارجية.

4 تقيس الوضع الخارجي للدولة: حيث إن المعاملات الاقتصادية التي تربط الدولة مع العالم الخارجي هي نتيجة اندماجه في الاقتصاد الخارجي، فهي بذلك تعكس الوضع الخارجي للدولة

المطلب الثاني: اهداف ميزان المدفوعات

اهداف ميزان المدفوعات

تسجيل المعاملات الاقتصادية: يوفر ميزان المدفوعات سجلاً شاملاً ومنظمًا لجميع المعاملات الاقتصادية التي تتم بين دولة ما وبقية دول العالم.

تحليل العلاقات الاقتصادية: يساعد في فهم طبيعة العلاقات الاقتصادية بين الدول، مثل حجم التبادل التجاري والاستثمارات الأجنبية. تقييم الأداء الاقتصادي: يعتبر ميزان المدفوعات أداة هامة لتقييم الأداء الاقتصادي للدولة، حيث يمكن من خلاله تحليل نقاط القوة والضعف في الاقتصاد.

. اتخاذ القرارات الاقتصادية: يستخدم ميزان المدفوعات كأداة لاتخاذ القرارات الاقتصادية على مستوى الدولة، مثل تحديد السياسات التجارية والنقدية.

التنبؤ بالتطورات الاقتصادية: يمكن استخدام بيانات ميزان المدفوعات للتنبؤ بالتطورات الاقتصادية المستقبلية، مثل التغيرات في أسعار الصرف وأسعار الفائدة.

المطلب الثالث: مكونات ميزان المدفوعات

ما تمت الإشارة إليه سابقا فإن ميزان المدفوعات هو عبارة عن خلاصة بالتعاملات التي تتم بين المقيمين الدولة ما وغير المقيمين خلال مدة زمنية محددة، وهو يتضمن كافة المعاملات الدولية تتم من قبل الأفراد منشآت الأعمال، والحكومة يضم حسابات فرعية أساسية والتي سنحاول التعريف بخصائص كل منها فيما يلي:

أولا. الحساب الجاري: ويشمل هذا الحساب جميع المعاملات الدولية التي يكون من شأنها التأثير على حجم الدخل الوطني بصورة مباشرة، سواء بزيادته أو نقصانه، وينقسم هذا الحساب إلى حسابين فرعيين هما:

1الحساب التجاري: ينقسم بدوره إلى حسابين فرعيين، وهما:

• حساب التجارة المنظورة: ويتضمن كافة البنود المتعلقة بالصادرات والواردات من السلع المادية التي تمر عبر حدود الدولة الجمركية.

• . حساب التجارة غير المنظورة: ويشمل كافة الخدمات المتبادلة بين الدولة والخارج مثل خدمات النقل والتأمين والسياحة والخدمات الحكومية إلى جانب الخدمات المتنوعة، هذا فضلاً عن بند دخل الاستثمارات الذي يمثل في حقيقته إما خدمات أداها رأس المال المحلي للخارج، وإما خدمات أداها رأس المال الأجنبي إلى الداخل.

2 حساب التحويلات: يتعلق بمبادلات تمت بين الدولة والخارج خلال فترة الميزان بدون مقابل، أي أنها عمليات غير تبادلية أي من جانب واحد، ولا يترتب عليها دين أو حق معين ويشمل هذا الحساب على بند واحد هو الهبات والتعويضات الهبات تشمل تحويلات الأفراد والمنظمات النقدي منها والعيني، تحويلات المهاجرين في الخارج إلى بلادهم الأصلية، أما التعويضات فهي الهبات الإجبارية والهدايا على أنواعها

ثانيا: التحويلات أحادية الجانب:

وهذا يمثل الجزء الثاني من حسابات ميزان المدفوعات، ويقصد بها التحويلات التي تقام من طرف واحد ولا يترتب على قيامها التزام مقابل مثل قيام دولة (مقيمين في دولة) بتقديم معونات او منح معونات او منح او مكافئات واو هدايا الى دولة أخرى الى غير مقيمين. والفرق بين هذه المعاملات والمعاملات الأخرى في الميزان انها تتم من طرف واحد وليس طرفين. فعملية التصدير مثلا تمثل صفقة ثنائية، لأن تصدير السلع يترتب عليه القيام بالدفع المقابل اما التحويلات احادية الجانب فلا يترتب على الطرف الثاني فيها أي التزام مقابل ومن امثلتها تحويلات العاملين. ويخضع تسجيل هذه العمليات في الميزان من حيث الدائنة والمديونية الى القاعدة نفسها، أي ان كل عملية تؤدي الى حصول البلد على ايرادات (نقد أجنبي) تسجل في الجانب الدائن. وكل عملية تؤدي الى خروج نقد أجنبي من البلد تسجل في الجانب المدين. ونرتبه:

حساب التحويلات أحادية الجانب: يتمثل في:

1. استلام من الخارج (من غير مقيمين):

• هبات ومنح وعطايا ومساعدات رسمية.

• هبات ومنح وعطايا ومساعدات غير رسمية.

• تحويلات من العاملين في الخارج.

2. دفع إلى الخارج ( الى غير مقيمين):

• هبات ومنح وعطايا ومساعدات رسمية.

• هبات ومنح وعطايا ومساعدات غير رسمية.

• تحويلات من العاملين إلى الخارج.

ثالثا. حساب رأس المال: ويشتمل على :

1 المعاملات الرأسمالية: وهي تلك المعاملات التي تتم في حالة تحويل الأصول المالية واقتناء وبيع الأصول غير المنتجة، وقد تم إدخال هذا الحساب كأحد المكونات المنفصلة والمستقلة في ميزان المدفوعات الصندوق النقد الدولي في الوقت الحاضر.

2 الاستثمار المباشر: مقياس الاستثمار هذا يمثل صافي رأس المال في خارج الدولة وفي داخلها لتولي وممارسة السيطرة والرقابة على الأصول، على سبيل المثال فإن قيام إحدى الشركات بناء مصنع جديد الصناعة السيارات في دولة أخرى أو شراء شركة قائمة في دولة أخرى، فإن هذه العمليات تمثل استثمار مباشر في ميزان المدفوعات للدولة المعينة، فإن قيود رصيد التسديدات ستمثل تدفقا نقديا سالبا، وبالمقابل فإذا قامت إحدى الشركات الأجنبية بشراء شركة في دولة معينة، فإن ذلك يمثل تدفقات رأسمالية و إن قيود رصيد التسديدات سيكون تدفقا نقديا موجبا.

.3 القروض الخارجية : يتضمن هذا البند مجموع القروض الخارجية التي يتم التعاقد بشأنها المقيمين في دولة معينة وغير المقيمين، وتستهدف القروض الخارجية، سواء تمت تعبئتها من قبل المتعاملين الخواص، أساسا تمويل الأنشطة الاقتصادية في البلد الذي قوم بطلبها، ويتم عادة اللجوء إلى القروض الخارجية عندما لا يكفى الادخار الداخلي لتغطية حاجيات التمويل في الاقتصاد الوطني.

رابعا: حساب التسوية: ويشتمل على:

1. تصدير واستيراد الذهب: يقصد بالاحتياطات النقدية احتياطات الدولة من العملة الصعبة أي العملات المقبولة دوليا، حيث قد الذهب الخارج من الدولة أو المصدر في الجانب الدائن شأنه شأن السلع العادية التي تصدر حيث يتم الأصول في مقابله على مقابل نقدي وبالتالي تكون دائنين للعالم الخارجي بقيمة هذا الذهب حيث تلجأ الدولة إلى تصدير أو استيراد الذهب وفق لأوضاعها الاقتصادية.

2. الاحتياطات النقدية: أي ما يتوفر لدى الدولة في الاحتياطي من العملات الدولية الكبرى وحقوق السحب الخاصة التي يصدرها صندوق النقد الدولي، فدخول تلك العملات غالبا ما يكون بمقابل أي مقابل تصدير السلع للخارج وبالتالي تقيد في الحساب الدائن، أما خروج النقد الأجنبي المصلحة غير المقيمين فتقيد العملية في الحساب المدين.

خامسا: حساب السهو والخطأ:

في نهاية بيانات ميزان المدفوعات يوجد بند يسمى السهو والخطأ، وهذا البند تقيد فيه أي عمليات تم إغفال قيدها في أحد الحسابات الثلاثة السابقة، أو أن يدون فيه تصحيح لقيد خطأ تم في أحد الحسابات الثلاثة، وغالبا ما يكون هذا الحساب قليل الشأن. حيث قد يكون الغرض من التسجيل فيه إحداث عملية توازن ظاهري أو حسابي للميزان " .

المبحث 2: توازن واختلال ميزان المدفوعات.

باعتبار ميزان المدفوعات هو المرأة العاكسة للحالة الاقتصادية للدولة والذي يوضح وضعيتها في دائرة العلاقات الدولية فإنه من الضروري توازن جانبيه في آخر كل فترة ولكن هذه المساواة لا تحدث في كثير من الأحيان ليظهر ما يعرف بالاختلال في ميزان المدفوعات.

المطلب الأول: مفهوم التوازن والاختلال في ميزان المدفوعات.

أولا: التوازن في ميزان المدفوعات:

إن الحالة الطبيعية لميزن المدفوعات هي التوازن أي تساوي الجانب المدين فيه مع الجانب الدائن، لكن هناك فرق بين التوازن المحاسبي الواجب تحقيقه في ميزان المدفوعات بأي حال من الأحوال والتوازن الاقتصادي والذي ليس بالضرورة أن يكون متحققا بتحقق التوازن المحاسبي.

ولتوازن ميزان المدفوعات نوعين هما كالتالي:

1. التوازن المحاسبي: ويطلق عليه أيضا بالتوازن الدفتري لأنه يظهر في الدفاتر المحاسبية، وميزان المدفوعات يكون متوازنا من الناحية الحسابية لأنه طريقة تنظيمه وتسجيل المعاملات فيه تعتمد أساسا على نظام القيد المزدوج، هذا يعني أن كل معاملة يكون فيها طرفان أحدهما دائن والآخر مدين أي تنشأ حقوق الطرف (أي دائنة ومستحقات على الطرف الآخر أي مديونة).

2. التوازن الاقتصادي: إن التوازن الاقتصادي لميزان المدفوعات لا يغطي جميع بنود الأصول والالتزامات كما هو الحال في التوازن الحسابي، وإنما يتعلق ببنود معينة في هذه الأصول والالتزامات ذات الطبيعة الخاصة ومن هذه الزاوية، فإن التوازن بالمعنى الاقتصادي قد يتحقق وقد لا يتحقق، ويتحقق التوازن إذا تعادل مفعول القوى بحيث لا يمكن تغييره في أي اتجاه كان.

ومن هنا فإن التوازن الاقتصادي لميزان المدفوعات يتعلق بكيفية تحديد عناصر ميزان المدفوعات التي يمكن اتخاذها كمعيار القياس حالة التوازن الاقتصادي من عدمه، ولكي نتعرف على البنود لابد من التمييز بين نوعين من العمليات تدخل في ميزان المدفوعات، وذلك بحسب الهدف من إجرائه،

فالنوع الأول: يعرف بالعمليات ما فوق الخطأ، وهي تلك التي تتم لذاتها بغض النظر عن وضع ميزان المدفوعات.

تتمثل في عمليات الحساب الجاري وحساب رأس المال طويل الأجل وحركة رأس المال قصير الأجل بعرض المضاربة وحساب الذهب للأغراض التجارية فقط.

أما النوع الثاني: فيعرف بعمليات الموازنة أو العمليات التعويضية العمليات تحت الخط وتتم بالنظر إلى حالة أو وضع ميزان المدفوعات تتمثل في حركة رأس المال قصير الأجل في شكل قروض أو تغيير في طبيعة الأرصدة الأجنبية وفي حركة الذهب للأغراض النقدية. وعليه يمكن القول إن المعاملات الاقتصادية الواقعة فوق الخط تعد مصدر الخلل في ميزان المدفوعات سواء كان في صورة عجز أو فائض أما المعاملات الواقعة تحت الخط فإنها تعد بمثابة الإجراءات التي تتخذها السلطات المعرفة حالة المعاملات الاقتصادية الواقعة فوق الخط من حيث حالة الفائض أو العجز.

ثانيا: الاختلال في ميزان المدفوعات :

هو الحالة التي تزيد فيها أو تنقص المديونية على الدائنة في المدفوعات المستقلة، ولا ينتج عن مجموع العمليات التي يتضمنها ميزان المدفوعات توازنا حقيقيا بهذا المعنى في نهاية سنة الحساب بل المنطقي أن يحدث من عام لآخر اختلال بين جانبي الميزان، تارة بالزيادة وأخرى بالنقصان بحيث أن الفرق بين جانبي الدائنة والمديونية يتلاشى على فترة طويلة نسبيا أو يكاد يعوض خلال الفرق الموجب الفائض الفرق السالب العجز، عندئذ يمكن القول إن ميزان في حالة توازن خارجي.

1. حالة العجز: يقصد بالعجز بصفة عامة الوضع الذي يزيد فيه الإنفاق على الدخل خلال فترة محددة أو الوضع الذي تزيد فيه الخصوم عن الأصول خلال وقت محدد وبالنسبة للعجز في ميزان المدفوعات فيقصد به زيادة الجانب المدين عن الجانب الدائن في العمليات المستقلة.

2. حالة الفائض: معناه أن الرصيد موجب، أي أن المتحصلات في العالم الخارجي أكبر من المدفوعات للعالم الخارجي، فحالة الفائض في ميزان المدفوعات هي حالة غير مرغوبة وخاصة الفائض المطرد في ميزان المدفوعات نظرا لما يتضمنه من تخلي البلد صاحب الفائض باضطرار عن جزء من مواردها الحقيقية التي كان من يمكن استخدام في إنتاج حاجات أفراد مقابل تراكم الأرصدة النقدية وهي تعني تحقيق مستوى معيشة اقل ومستوى رفاهية اقتصادية اقل مما كان يمكن أن يحدث لو لم يكن هناك فائض، وبالتالي يكون أفضل لهذه الدولة أن لا تحرم نفسها من مستوى معيشة أعلى، خاصة وأن الفائض قد يخلق تضخم ويرفع الأسعار المحلية نتيجة لتزايد الطلب على الصادرات الدولية.

المطلب الثاني: أنواع الاختلالات في ميزان المدفوعات .

يعتبر التوازن الاقتصادي في ميزان المدفوعات الحالة الطبيعية، لكنها نادرا ما تتحقق في الاقتصاديات الحديثة، رغم سعي الدول إليه لما تتميز به من حركة كبيرة في معاملاتها تؤدي إلى ظهور اختلالات باختلاف أنواعها لتعدد الأسباب المؤدية لها، سواء داخل الدولة الواحدة أو بين الدول حسب الهيكل الاقتصادي لكل دولة والتفرقة الكبيرة بين هذه الأنواع هي المدى الذي تستغرقه، فتفرق بين الاختلال المؤقت والاختلال الدائم.

1. الاختلال المؤقت:

هو الاختلال الناتج عن مظاهر اقتصادية قصيرة الأجل، ولن تستمر إلا لمدة محدودة تكون سنة فقط دون تكرارها، ويزول بزوال الأسباب المؤدية إلى حدوثه، وهو لا يمثل مشكلة كبيرة في المستقبل، ولا يستدعي اتخاذ إجراءات صارمة لتصحيحه، لأنه لا يمس البنية الاقتصادية، ومن أهم الأنواع المدرجة تحته نجد:

أ. الاختلال الموسمي:

تجد هذا النوع في الدول التي تكون أغلب صادرتها منتجات موسمية زراعية عادة، فيكون في موسم إنتاجها تحقيق فائض يدعم أو يفوق العجز الناتج في بقية المواسم، مثلا: الدولة التي ترتكز في صادراتها على القمح سوف تعرف فائضا في شهور الحصاد وعجزا في بقية أشهر السنة، والنتيجة قد تكون فائض أو عجز الميزان المدفوعات في آخر السنة.

ب. الاختلال العارض:

هو الاختلال الناتج عن أسباب غير متوقعة في فترة ما، كحدوث كوارث طبيعية تؤدي إلى إتلاف محاصيل زراعية موجهة للتصدير، مما يؤدي إلى عجز في الميزان التجاري، أو تحسن في الأحوال الجوية تساعد على تنامي المحاصيل، وبالتالي تحقيق فائض بزيادة الصادرات. أو حدوث عجز نتيجة زيادة الواردات من مواد التسلح والمواد الغذائية وانتشار موجة التخزين عند نشوب حروب غير متوقعة مع إضافة التعويضات التي تنشأ عنها أو ما تعانيه خاصة الدول المتقدمة من عجز نتيجة الإضرابات العمالية التي تشل الإنتاج في النشاطات أو الصناعات التصديرية، مما يشجع على استيراد السلع البديلة للإنتاج المحلي الذي تعطل في فترة الإضرابات، والاختلال العارض يتميز بزواله بمجرد اختفاء العارض حدوثه.

وما يمكن ملاحظته إجمالا عن الاختلال المؤقت أنه يمس خاصة المعاملات الجارية، من خلال التغيرات التي نظراً على الصادرات والواردات، أما العجز المؤقت الذي قد يصيب حساب رأس المال، فيكون نتيجة تدفق رؤوس الأموال قصيرة الأجل نتيجة ارتفاع أسعار الفائدة الدولية، أو التخوف من انخفاض قيمة العملة المحلية، أو ما يطلق عليها بالأموال الساخنة دون أن يقابل بتدفق داخل إلى الدولة، وبالتالي إذا حدث عجز أو فائض في المعاملات الجارية أو الرأسمالية، فإنه ينعكس على ميزان المدفوعات، إذا لم يتم تدعيم الحسابين لبعضهما.

2. الاختلال الدائم:

هو اختلال ناتج عن أسباب تدوم لفترة زمنية طويلة، أي سنوات لأنه يمس الهيكل الاقتصادي، وتتطلب مكافحته إجراءات صعبة التحقيق، وتظهر نتائجها في المدى الطويل ويظهر هذا الاختلال نتيجة عامل واحد أو أكثر من العوامل التالية:

• التغيرات الدائمة في ظروف العرض والطلب الدوليين على منتجات دولة ما، وتأثيرها في توزيع الموارد بين الفروع الإنتاجية للدولة والتأثير على الهيكل الاقتصادي؛

• التغيرات في هيكل العلاقات الاقتصادية الدولية نتيجة تدهور الوضعية الاقتصادية للدولة بارتفاع تكاليف الإنتاج الراجع إلى التأخر التكنولوجي والفني، وعدم مواكبة الأساليب الإنتاجية الحديثة التي تؤدي إلى خفض أسعار.

• السلع البديلة عن السلع التي تصدرها هذه الدول. هذه الظروف تؤدي إلى تراجع الطلب على صادراتها.

• قد يعود السبب إلى التغير المستمر في أذواق المستهلكين الأجانب.

• انخفاض مستويات الإنتاج والقدرة التنافسية في دائرة الأسواق الدولية مع إضافة تأثير مركز الدائنين والمديونية لهذه الدول...

أ. الاختلال الهيكلي:

نجد هذا النوع في الدول النامية خاصة، وذلك لانخفاض مستويات الإنتاج فيها لقلة وتقادم أدوات الإنتاج، مما يؤدي إلى ضعف الطلب الدولي على صادراتها لارتفاع أسعارها، ووجود بدائل لها بأسعار أقل مما يؤدي إلى تدهور شروط التبادل الدولي يجعل هذه الدول النامية تسعى إلى التوسع الاقتصادي من خلال مشاريع تنموية تتطلب استيراد كميات كبيرة من السلع الرأسمالية لرفع مستوى الاستثمار، ولعدم كفاية المدخرات المتاحة له في مقابل نمو بطيء للصادرات. هذا التوسع يستمر لفترة طويلة من أجل تحقيق نتائج بزيادة القدرة الإنتاجية خاصة مع التأخر التكنولوجي والتقني يؤدي في هذه الفترة إلى حدوث عجز دائم ومزمن في ميزان المدفوعات يصعب الرجوع فيه إلى الوراء.

ومع وجود تدفقات رأسمالية كبيرة من هذه الدول نحو الخارج، سواء لسداد الواردات، أو أقساط القروض وفوائدها، أو لتغطية الخسائر الناجمة عن هذا التدهور في شروط التبادل الدولي لمنتجاتها. وعدم مقابلتها بتدفقات مالية من الأجانب للدولة، أي زيادة مديونية الدولة ونقص داليتها فتزداد حدة الاختلال.

ويعتبر هذا النوع من الاختلال ميزة خاصة بالدول النامية لتميزها بوجود قطاعين مختلفين كلية قطاع متقدم مرتبط بالتصدير وآخر داخلي اجتماعي تقليدي وهما مختلفين تماما حتى في الأهداف التي يسعيان إلى تحقيقها.

وقد يحدث فائض هيكلي في ميزان المدفوعات في الدول التي تكون صادراتها تعتمد على سلعة ضرورية، وقلما يتحول الطلب عليها مثلا حالة الدول البترولية، حيث في سنة 2004 تعدت أسعار النفط 40 دولار للبرميل الواحد، حققت معه الدول البترولية فائضا في موازين دفوعاتها.

ب. الاختلال الدوري:

هو اختلال ناشئ عن التناوب بين الرواج والكساد أو التقلبات الدورية للحالة الاقتصادية للدول الرأسمالية بين حالة انكماش وما تتميز به من انخفاض في الدخول، في الأسعار وانتشار البطالة وانخفاض في الواردات يؤدي إلى تحسن في ميزان المدفوعات أو أكثر بتحقيق فائض. وبين حالة تضخم يزيد معها الإنتاج، الأسعار، الواردات وتنقص الصادرات، فتنعكس بعجز في ميزان المدفوعات هذا التناوب بين الفائض والعجز تختلف مدته من بلد لآخر لاختلاف الهياكل الاقتصادية فيما بينها من خلال مرونة العرض والطلب لصادراتها ووارداتها مع الدخول والأسعار، ويعالج غالبا هذا النوع بإتباع سياسات مالية ومصرفية نقدية مناسبة، وقد حاول صندوق النقد الدولي إعطاء تعريف شامل للاختلال الدائم يضم كل الحالات "الاختلال الدائم هو الاختلال غير الآيل للتصحيح في فترة زمنية معقولة من خلال مقادير تؤثر أي أن هذا الاختلال لا يمكن على الطلب الكلي بدون زيادة في البطالة ولا في التضخم؛ معالجته من حسابات التسوية لنفاذها في حالة العجز، وعدم القدرة على الاقتراض الضعف المركز المالي. أو يؤدي إلى حدوث تراكم للاحتياطات فوق خط الأمان في حالة تحقيق فائض، ومعالجة هذا الاختلال ترتكز في العمل على الطلب وإعادة توظيف عناصر الإنتاج بنقلها إلى القطاعات التي تتميز بالنشاط وتلبي الطلب والعمل على زيادة القدرة التنافسية للدولة والقدرة الإنتاجية بإتباع أساليب إنتاجية حديثة مع مراعاة الحالة الإقراضية أو الافتراضية للدولة، وهو صعب التحقيق لأنه مرتكز في الهيكل الاقتصادي، لهذا تحاول الدول كبحه في أول الأمر باستعمال الرقابة على المعاملات الخارجية.

3. لكن أنواع الاختلال لا تقتصر عما سبق، وإنما توجد أنواع أخرى:

1.3. الاختلال المتصل بالأسعار : وهو اختلال ناتج عن الاختلافات الموجودة بين الأسعار الداخلية والأسعار الخارجية وعلاقتها بقيمة العملة المحلية بالنسبة للعملات الأجنبية، وفي هذا المجال نميز بين الحالات التالية للاختلال:

• ارتفاع الأسعار الداخلية أو انخفاضها عن مستوى الأسعار الخارجية دون أن يرافقها تعديل في سعر الصرف بما يلائم هذا التغير، تصبح معه العملة مقومة بأقل أو أكثر من قيمتها الحقيقية، ما يؤدي إلى حدوث اختلال.

• انخفاض الأسعار الخارجية مع بقاء الأسعار المحلية على حالها، فيؤدي إلى انخفاض القدرة التنافسية للدولة لارتفاع أسعار صادراتها، وبالتالي انخفاض حجمها.

• عدم تغير الأسعار الداخلية وبقائها مرتفعة مقارنة مع أسعار السلع الدولية، مما يؤدي إلى نقص الطلب على صادرات الدولة وحدوث عجز في ميزان المدفوعات سواء في حالة خفض قيمة العملة الأجنبية دون أن تقابلها سياسة مماثلة في الداخل يخفض قيمة عملتها، أو في حالة رفع قيمة العملة المحلية في سوق الصرف دون تغيير في الأسعار بما يتلاءم مع هذا الرفع ويتم معالجة هذا الاختلال بتعديلات على مستوى سعر الصرف بإيجاد علاقة تناسبية بين الأسعار الداخلية والخارجية.

2.3. الاختلال النقدي: ويحدث في حالة ما إذا أصرت الدولة على الاحتفاظ بمستوى سعر الصرف على الرغم من انخفاض القوة الشرائية للموحدة النقدية في السوق، فإن هذا السعر أجلا أو عاجلا سيسفر عن الاختلال.

3.3. الاختلال الاتجاهي : هو اختلال ينعكس على حالة ميزان المدفوعات، ويمس بشكل خاص العمليات الجارية وميزان رأس المال طويل الأجل نتيجة النمو الطويل الأجل للاقتصاد الوطني، وبناء طاقات وقوى إنتاجية، والانتقال من مرحلة التخلف إلى مرحلة النمو والتطور.

وفي الأخير، تجدر الإشارة إلى إمكانية أن يبدأ الاختلال بنوع معين، مثلا الاختلال العارض، وإذا لم يتم معالجته في أسرع وقت ممكن، فإن تكراره أو استمراره يمكن أن يحوله إلى نوع آخر من الاختلال يصعب معالجته كالاختلال الهيكلي

المطلب الثالث: طرق معالجة اختلال ميزان المدفوعات

اولا: أسباب اختلال ميزان المدفوعات:

هناك العديد من الأسباب التي تؤدي إلى اختلال ميزان المدفوعات وذلك يندرج عنه نوع ما من أنواع اختلاله، نذكر البعض:

• تغيرات أسعار الصرف : انخفاض قيمة العملة يحسن الميزان، وارتفاعها يدهوره.

• التضخم : ارتفاع التضخم يقلل الطلب على الصادرات ويزيد الطلب على الواردات.

• أسعار الفائدة : ارتفاعها يجذب الاستثمارات ويزيد الطلب على العملة، وانخفاضها قد يدفع المستثمرين إلى سحب أموالهم.

• النمو الاقتصادي : النمو السريع قد يزيد الطلب على الواردات.

• تغيرات أسعار السلع : يمكن أن يؤثر ارتفاع أو انخفاض أسعار السلع الأساسية على الميزان.

• المشاكل السياسية : الحروب والنزاعات وعدم الاستقرار السياسي تؤثر سلباً على التجارة والاستثمارات.

•السياسات الحكومية: بعض السياسات مثل القيود على التجارة أو الرسوم الجمركية يمكن أن تؤثر على الميزان

ثانيا / طرق علاج الاختلال في ميزان المدفوعات:

هناك عدة طرق تتسبب في علاج اختلال ميزان المدفوعات وهي كالتالي:

1. التعديل الآلي لميزان المدفوعات:

إذا حصل اختلال في ميزان المدفوعات، وكانت الدولة تتبع أسعار الصرف فإن ميزان المدفوعات يعتدل تلقائيا. ولتوضيح عملية التصحيح التلقائي في ميزان المدفوعات نفرض أن ميزان المدفوعات يعاني من عجز، وذلك لأن المدفوعات التلقائية أكبر من المسلمات التلقائية، ويسبب هذا العجز في ميزان المدفوعات ومع بقاء العوامل الأخرى ثابتة كما هي، حيث يميل سعر صرف الدينار مقابل العملات الأخرى إلى الانخفاض، وبالتالي تصبح السلع أقل كلفة من وجهة نظر المستوردين.

2. التدخل الحكومي في تعديل ميزان المدفوعات:

إن هناك علاقة وثيقة بين ميزان المدفوعات والدخل القومي لقطر ما، فتغير إحداها يؤدي تغير الآخر، فإن مستويات دخل مرتفعة محليا يؤدي إلى زيادة الطلب المحلي على السلع والخدمات من الخارج وبالتالي يزداد الطلب على العملة الأجنبية وبالتالي يزداد العجز في ميزان المدفوعات، وتستطيع الحكومة تصحيح الاختلال في ميزان المدفوعات من خلال الانكماش والتضخم المحليين. فإذا كان هناك عجز في ميزان المدفوعات، فإن الحكومة تقوم بسياسات انكماشية، وذلك بتخفيض الطلب الكلي الفعال على السلع والخدمات المحلية وبالتالي يحدث انكماش في الدخول وتدني في القوة الشرائية وانخفاض في مستوى الأسعار المحلية.

3. إتباع مجموعة من السياسات المالية والنقدية الانكماشية:

إن إتباع مجموعة من السياسات النقدية والمالية الانكماشية يؤثر على حجم الإنفاق والدخل القومي، وبالتالي يؤثر على ميزان المدفوعات فعلى سبيل المثال تكون السياسة الانكماشية ملائمة إذا كانت الدولة تعاني من ضغط تضخمي في الداخل ولديها عجز في ميزان مدفوعاتها وبالتالي فإن إتباع مجموعة من السياسات النقدية والمالية الانكماشية يساعد على تخفيض الطلب المحلي الزائد من السلع والخدمات، وهذا بدوره يخفض الواردات ويشجع الصادرات ويمنع التضخم مما يترك آثاره على ميزان المدفوعات، ويتم تخفيض الطلب الكلي على السلع والخدمات بهدف تصحيح ومعالجة الاختلال والعجز في ميزان المدفوعات من خلال ما يلي :

أ. السياسة المالية: عن طريق:

• زيادة الضرائب.

• تخفيض الإنفاق الحكومي.

• تشجيع الادخار.

ب. السياسة النقدية: عن طريق:

• عمليات السوق المفتوحة.

• الأسعار العليا للفائدة.

• المتطلبات العليا للاحتياطي.

• الأسعار العليا لسعر الخصم وإعادة الخصم

المبحث 3: ميزان المدفوعات الجزائري.

المطلب الأول: محددات ميزان المدفوعات في الجزائر .

يعتمد الاقتصاد الجزائري في تعاملاته الخارجية بشدة على صادرات المواد الأولية في المقابل فإنها تعاني من آلة إنتاجية غير مرنة وغير فعالة ولتلك الاعتبارات فان بالنسبة للميزان التجاري الذي يعد الركيزة الأساسية للتعاملات الخارجية فإن الصادرات الجزائرية باعتبارها دور مصدر للنفط تعتمد بشكل كبير على إيرادات المحروقات، هذه الإيرادات التي تتحدد كأي سلعة جزئية بالسعر الكمية، هذه الكمية التي هي محددة من طرف منظمة الأوبك لذلك يبقى السعر هو الذي تتحدد قيمته في سوق نفطية عالمية فيها صراعات كبيرة.

لذلك تقترح أن سعر البترول هو محدد رئيسي من محددات ميزان المدفوعات في الجزائر.

حيث شهد ميزان المدفوعات الجزائري خلال الفترة من 2010 إلى 2023 عدة تحديات وتقلبات أثرت على أدائه. يمكن تلخيص أهم محددات التي تتفاعل مع بعضها البعض وتؤثر بشكل مباشر أو غير مباشر على ميزان المدفوعات الجزائري. وهي كالآتي:

1. الاعتماد على النفط:

•الصادرات : يشكل النفط والغاز نسبة كبيرة من الصادرات الجزائرية، ما يجعل ميزان المدفوعات عرضة لتقلبات أسعار النفط العالمية.

• الإيرادات : تعتمد الميزانية العامة للدولة بشكل كبير على الإيرادات النفطية، ما يؤثر على الإنفاق الحكومي والاستثمارات.

2. الواردات:

• النمو السكاني : يؤدي النمو السكاني المتزايد إلى زيادة الطلب على السلع والخدمات المستوردة.

• الاستهلاك : ارتفاع مستوى الاستهلاك المحلي يزيد من الحاجة إلى استيراد بعض المنتجات.

3. الاستثمار الأجنبي المباشر:

• جذب الاستثمارات : تسعى الجزائر إلى جذب المزيد من الاستثمارات الأجنبية المباشرة لتحسين ميزان المدفوعات.

• التنويع الاقتصادي : يهدف جذب الاستثمارات إلى تنويع مصادر الدخل وتقليل الاعتماد على النفط.

4. السياحة:

• تطوير القطاع : تسعى الجزائر إلى تطوير قطاع السياحة لزيادة الإيرادات وتحسين ميزان المدفوعات.

• التنافسية : تحتاج الجزائر إلى تحسين جودة الخدمات السياحية لجذب السياح والمساهمة في الاقتصاد.

5. التحويلات المالية:

•العمالة الأجنبية: تؤثر التحويلات المالية من العمالة الأجنبية في الجزائر على ميزان المدفوعات.

• الجزائريون في الخارج : تساهم تحويلات الجزائريين المقيمين في الخارج في تحسين الميزان.

6. الديون الخارجية:

• إدارة الديون: تحتاج الجزائر إلى إدارة ديونها الخارجية بشكل فعال لتجنب أي تأثير سلبي على ميزان المدفوعات.

• الاقتراض : قد يؤثر الاقتراض الخارجي لتمويل المشاريع الحكومية على الميزان.

7. التضخم:

• الأسعار : ارتفاع معدلات التضخم يمكن أن يؤثر على القدرة التنافسية للصادرات الجزائرية.

القدرة الشرائية: يؤثر التضخم على القدرة الشرائية للمواطنين ويزيد من الطلب على السلع المستوردة.

8. الأزمات العالمية:

•الظروف الاقتصادية : تؤثر الأزمات الاقتصادية العالمية على أسعار النفط والتجارة الدولية والاستثمارات، ما ينعكس على ميزان المدفوعات الجزائري.

9. السياسات الحكومية:

• التنويع الاقتصادي : تساهم السياسات الحكومية في تنويع مصادر الدخل وتقليل الاعتماد على النفط.

• تحسين مناخ الأعمال : تعمل الحكومة على تحسين مناخ الأعمال لجذب الاستثمارات.

• التجارة الخارجية : تؤثر السياسات التجارية على الصادرات والواردات.

10. التطورات الإقليمية:

• الاستقرار السياسي : يؤثر الاستقرار السياسي في المنطقة على الاستثمارات والتجارة.

• التكامل الاقتصادي: يمكن للتكامل الاقتصادي الإقليمي أن يساهم في تحسين ميزان المدفوعات.

المطلب الثاني: العوامل المؤثرة على ميزان المدفوعات الجزائري .

ميزان المدفوعات الجزائري يتأثر بعدة عوامل داخلية وخارجية، منها:

أولا: العوامل الداخلية

1. أسعار النفط: يعتبر النفط المصدر الرئيسي للدخل في الجزائر، وأي انخفاض في أسعاره يؤثر سلباً على الميزان التجاري وبالتالي على ميزان المدفوعات.

2. حجم الصادرات والواردات: يؤثر حجم الصادرات والواردات على الميزان التجاري، فزيادة الصادرات وانخفاض الواردات يحسن الميزان التجاري، والعكس صحيح.

3. الاستثمار الأجنبي المباشر: يجذب الاستثمار الأجنبي المباشر تدفقات رؤوس الأموال إلى الجزائر، مما يحسن ميزان المدفوعات.

4. السياحة: تساهم السياحة في تحسين ميزان المدفوعات من خلال زيادة الإيرادات من العملة الصعبة.

ثانيا: العوامل الخارجية

1. الأزمات الاقتصادية العالمية: تؤثر الأزمات الاقتصادية العالمية على أسعار النفط وعلى حجم التجارة العالمية، مما يؤثر على ميزان المدفوعات الجزائري.

2. التضخم: يؤدي ارتفاع معدلات التضخم في الدول الشريكة للجزائر إلى زيادة تكلفة الواردات، مما يؤثر سلباً على الميزان التجاري.

3. أسعار الصرف: يؤثر سعر صرف الدينار الجزائري مقابل العملات الأجنبية على القدرة التنافسية للصادرات الجزائرية وعلى تكلفة الواردات.

ثالثا: بالإضافة إلى هذه العوامل،

هناك عوامل أخرى يمكن أن تؤثر على ميزان المدفوعات الجزائري، مثل:

1. السياسات الحكومية: تؤثر السياسات الحكومية المتعلقة بالتجارة والاستثمار والصرف على ميزان المدفوعات.

2. الكوارث الطبيعية: يمكن أن تؤثر الكوارث الطبيعية على الإنتاج والصادرات، مما يؤثر سلباً على ميزان المدفوعات

المطلب الثالث: دراسة تحليلية لميزان مدفوعات الجزائر في فترة (2010_2025)

انطلاقا من المعلومات المتحصل عليها من بنك الجزائر وصلنا الى هذا التحليل حيث اخدنا بعين الاعتبار بعض المؤشرات وهي الحساب الجاري, الميزان الجاري, التحويلات الإيرادات من العوامل , التحويلات الصافية

أولا: تحليل بيانات الميزانية

1. الحساب الجاري

• تغيرات ملحوظة:

o 2010: كان هناك عجز في الحساب الجاري بلغ حوالي -8.13 مليار دولار، مما يدل على اعتماد البلاد على التمويل الخارجي لتغطية العجز.

o 2013: بدأ العجز في الحساب الجاري في التحسن، حيث انخفض إلى -1.84 مليار دولار، مما يشير إلى تحسن في الوضع الاقتصادي.

o 2020: شهد الحساب الجاري تدهورًا كبيرًا بسبب جائحة كوفيد-19، حيث بلغ العجز -16.88 مليار دولار.

o 2023: استمر العجز بشكل عام، حيث بلغ -16.92 مليار دولار، مما يشير إلى تزايد الاعتماد على التمويل الخارجي.

• تحليل العوامل المؤثرة:

o التجارة الخارجية: تأثير التجارة الخارجية على الحساب الجاري كان واضحًا، حيث أن زيادة الواردات مقارنة بالصادرات أدت إلى تفاقم العجز.

o التحويلات: التحويلات من المغتربين كانت لها دور كبير في تخفيف الضغط على الحساب الجاري، لكنها لم تكن كافية لتعويض العجز الكامل.

2. الميزان التجاري

• تطورات

o 2010: الميزان التجاري كان -8.63 مليار دولار، مما يدل على عجز كبير في الصادرات مقارنة بالواردات.

o 2013: بدأ الميزان التجاري في التحسن ليصل إلى 1.06 مليار دولار، مما يدل على زيادة الصادرات وتحسن الإنتاج المحلي.

o 2018: شهد الميزان التجاري تحسنًا إضافيًا، حيث بلغ 3.45 مليار دولار، مما يعكس نجاح السياسات الحكومية في تعزيز الصادرات.

o 2023: عاد العجز إلى -16.92 مليار دولار، مما يشير إلى تدهور في الميزان التجاري نتيجة زيادة الواردات.

• تحليل العوامل المؤثرة

o الصادرات: زيادة الصادرات في بعض السنوات كانت نتيجة لتحسين جودة المنتجات وزيادة الطلب الخارجي.

o الواردات: ارتفاع الواردات كان نتيجة لزيادة الطلب المحلي على السلع والخدمات، مما أدى إلى تفاقم العجز.

3. الخدمات

• تغيرات في الخدمات

o 2010: كانت هناك خسائر في خدمات الحساب، حيث بلغت -1.48 مليار دولار، مما يعكس ضعف أداء القطاع الخدمي.

o 2015: تحسن أداء القطاع الخدمي، حيث انخفضت الخسائر إلى -1.14 مليار دولار، مما يدل على تحسين الخدمات المقدمة.

o 2023: انخفضت الخسائر إلى -4.28 مليار دولار، مما يدل على تدهور مستمر في هذا القطاع، نتيجة لتأثيرات اقتصادية سلبية.

• تحليل العوامل المؤثرة

o السياحة: تأثير السياحة كان ملحوظًا، حيث أن تراجع عدد السياح أثر سلبًا على الإيرادات من الخدمات.

o الخدمات المالية: تدهور في القطاع المالي أثر على الإيرادات من الخدمات.

4. الإيرادات من العوامل

• تغيرات في الإيرادات

o 2010: كانت الإيرادات من العوامل -2.0 مليار دولار، مما يدل على تراجع في الدخل من الاستثمارات الخارجية.

o 2015: تحسن الأداء ليصل إلى -1.35 مليار دولار، مما يشير إلى زيادة الإيرادات.

o 2023: زادت الخسائر لتصل إلى -5.2 مليار دولار، مما يدل على تدهور مستمر في هذا المجال.

• تحليل العوامل المؤثرة

o الاستثمارات الأجنبية: تراجع الاستثمارات الأجنبية المباشرة أثر على الإيرادات من العوامل.

o التحويلات: تأثير التحويلات من المغتربين كان له دور في تخفيف الضغط على الإيرادات.

5. التحويلات الصافية

• تغيرات ملحوظة

o 2010: كانت التحويلات الصافية 1.06 مليار دولار، مما يدل على دعم المغتربين للاقتصاد المحلي.

o 2015: شهدت التحويلات زيادة ملحوظة لتصل إلى 1.61 مليار دولار، مما يعكس زيادة الدعم من المغتربين.

o 2023: استمرت التحويلات في الارتفاع لتصل إلى 2.94 مليار دولار، مما يدل على تحسن في هذا الجانب.

• تحليل العوامل المؤثرة

o زيادة عدد المغتربين: زيادة عدد المغتربين وتحسن أوضاعهم الاقتصادية ساهم في زيادة التحويلات.

o تسهيلات التحويل: تحسين نظم التحويلات المالية ساعد في تسهيل عملية التحويل

6. الاستنتاجات

• العجز المستمر: يظهر التحليل أن هناك عجزًا مستمرًا في الحساب الجاري والميزان التجاري، مما يثير القلق بشأن الاستدامة الاقتصادية.

• تحسن في التحويلات: على الرغم من العجز، فإن التحويلات الصافية شهدت تحسنًا ملحوظًا، مما يدل على دعم المغتربين للاقتصاد.

• تدهور في الإيرادات: تدهور الإيرادات من العوامل والخدمات يشير إلى الحاجة إلى استراتيجيات لتحسين الأداء في هذه المجالات.

7. التوصيات

• تحسين الميزان التجاري: يجب العمل على تحسين الميزان التجاري من خلال تعزيز الصادرات وتقليل الواردات.

• تعزيز الإيرادات: تطوير استراتيجيات لزيادة الإيرادات من الخدمات والعوامل، مثل تحسين جودة الخدمات المقدمة.

• دعم التحويلات: تشجيع التحويلات من المغتربين كوسيلة لتعزيز الاقتصاد المحلي، من خلال توفير تسهيلات أفضل للتحويلات المالية.

• استراتيجيات تنموية: وضع استراتيجيات تنموية شاملة تهدف إلى تعزيز الإنتاج المحلي وتقليل الاعتماد على الواردات

ثانيا: تحليل المنحنى

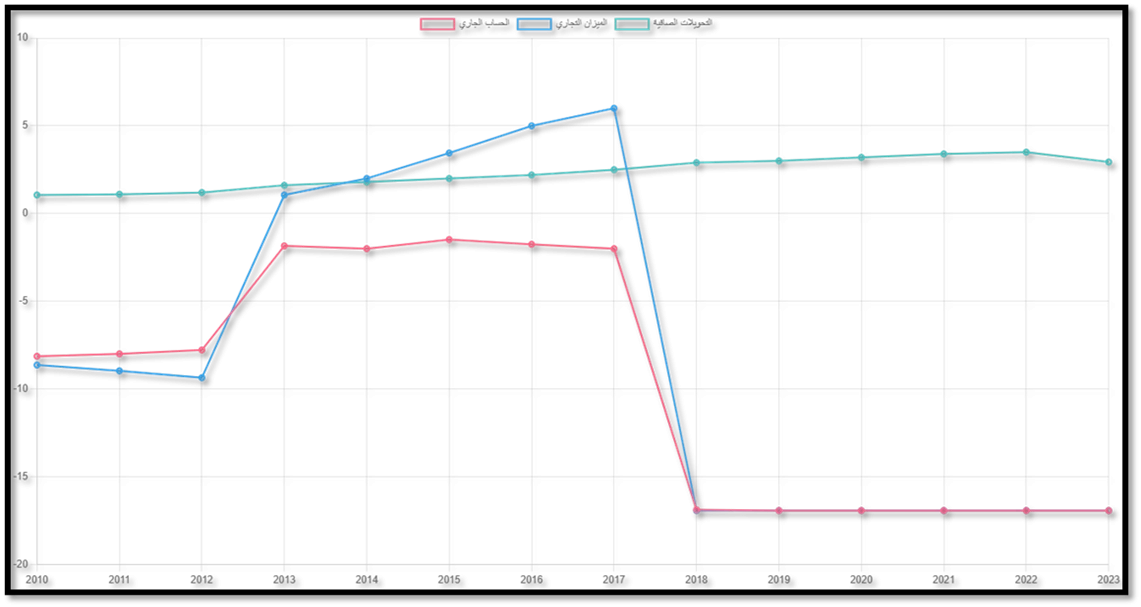

المصدر: الرسم بواسطة موقع monica انطلاقا من معلومات بنك الجزائر

حيث يمثل المنحنى التالي تغيرات الحساب الجاري والميزان التجاري والتحويلات الصافية بالمليار دولار بدلات الزمن السنوات (من 2010 الى 2023):

1. تحليل الحساب الجاري

التوجه العام:

o 2010-2013: كان هناك عجز ملحوظ في الحساب الجاري، حيث بدأ العجز من -8.13 مليار دولار وتقلص بشكل طفيف إلى -1.84 مليار دولار في 2013. هذا التحسن قد يكون نتيجة لتحسين الأداء الاقتصادي وزيادة الصادرات.

o 2014-2020: شهد الحساب الجاري تدهورًا حادًا، حيث ارتفع العجز ليصل إلى -16.88 مليار دولار في 2020. هذا التدهور قد يكون نتيجة لزيادة الواردات وعدم كفاية الصادرات.

o 2021-2023: استمر العجز عند مستويات مرتفعة، مما يدل على استمرار الاعتماد على التمويل الخارجي.

2. تحليل الميزان التجاري

التوجه العام:

o 2010-2013: بدأ الميزان التجاري في حالة عجز (-8.63 مليار دولار) لكن شهد تحسنًا ملحوظًا في 2013، حيث تحول إلى فائض بسيط (+1.06 مليار دولار). هذا التحسن يشير إلى زيادة الصادرات أو تقليل الواردات.

o 2014-2023: عاد الميزان التجاري إلى العجز، حيث انخفض بشكل حاد إلى -16.92 مليار دولار في 2023. هذا يشير إلى أن الواردات تفوقت بشكل كبير على الصادرات، مما يؤثر سلبًا على الاقتصاد.

3. تحليل التحويلات الصافية

التوجه العام:

o 2010-2015: كانت التحويلات الصافية في البداية عند 1.06 مليار دولار، ثم شهدت زيادة تدريجية حتى وصلت إلى 2.0 مليار دولار في 2015. هذا يشير إلى دعم المغتربين للاقتصاد المحلي.

o 2016-2023: استمرت التحويلات في الزيادة، مع وصولها إلى 2.94 مليار دولار في 2023. هذا التحسن قد يكون نتيجة لزيادة عدد المغتربين وتحسين أوضاعهم الاقتصادية.

4. الاستنتاجات العامة

o العجز المستمر: يظهر المنحنى أن هناك عجزًا مستمرًا في الحساب الجاري والميزان التجاري، مما يثير القلق بشأن الاستدامة الاقتصادية.

o تحسن التحويلات: رغم العجز، فإن التحويلات الصافية شهدت تحسنًا ملحوظًا، مما يدل على دعم المغتربين للاقتصاد.

o تأثير العوامل الخارجية: تشير البيانات إلى أن العوامل الخارجية مثل زيادة الواردات وتراجع الصادرات قد ساهمت في تفاقم العجز.

5. التوصيات

o تحسين الميزان التجاري: يجب العمل على تعزيز الصادرات وتقليل الاعتماد على الواردات.

o دعم التحويلات: تعزيز السياسات التي تشجع على زيادة التحويلات من المغتربين، مثل تحسين نظم التحويل.

o استراتيجيات تنموية: وضع استراتيجيات تنموية تهدف إلى تعزيز الإنتاج المحلي وتقليل الاعتماد على الواردات

ثالثا: التوقعات المستقبلية

توقعات المستقبلية المتوقع أن نشهدها في ميزان المدفوعات الجزائري:

o من المتوقع أن يشهد ميزان المدفوعات في الجزائر تحسنًا تدريجيًا في السنوات القادمة، مع استمرار جهود تنويع الاقتصاد وتحسن أسعار النفط.

o من المتوقع أن تزيد الصادرات غير النفطية تدريجيًا، مع تطوير قطاعات أخرى مثل الصناعة والزراعة.

o من المتوقع أيضًا أن تشهد الاستثمارات الأجنبية المباشرة زيادة تدريجية، مع تحسن مناخ الأعمال

الخاتمة:

في الختام وفي نهاية هذا البحث، يتضح أن ميزان المدفوعات الجزائري يواجه تحديات كبيرة، ولكنه يحمل أيضاً فرصاً واعدة. فمن خلال تحليل معمق لأهم مكونات هذا الميزان، تبين أن الجزائر تعتمد بشكل كبير على صادرات المحروقات، مما يجعلها عرضة لتقلبات الأسعار في الأسواق العالمية. تحقيق توازن مستدام في ميزان المدفوعات، يتعين على الجزائر أن تتبنى استراتيجية اقتصادية شاملة ومتنوعة. يجب أن ت ركز هذه الاستراتيجية على تطوير القطاعات غير النفطية، مثل الصناعة والزراعة والسياحة، بهدف تنويع مصادر الدخل الوطني وتقليل الاعتماد على النفط.